Le silicium est le deuxième élément le plus abondant sur Terre (juste après l’oxygène). Son utilisation technique doit cependant demander un traitement particulier après son extraction afin qu’il puisse devenir pur. Le silicium est un élément essentiel des transistors (grâce auxquels les systèmes informatiques peuvent fonctionner) et sont très présents dans les panneaux solaires. Là encore, sans silicium pas de transition énergétique ou de maitrise de l’informatique.

Encore une fois, la Chine est sans égale dans la production de silicium même si nous pouvons noter des compétiteurs européens.

Maitriser la chaine d’approvisionnement et la relocaliser en France permettrait de produire des panneaux photovoltaïques en Europe au lieu d’en acheter en Chine comme c’est actuellement le cas (Ce qui participe au déficit de notre balance commerciale).

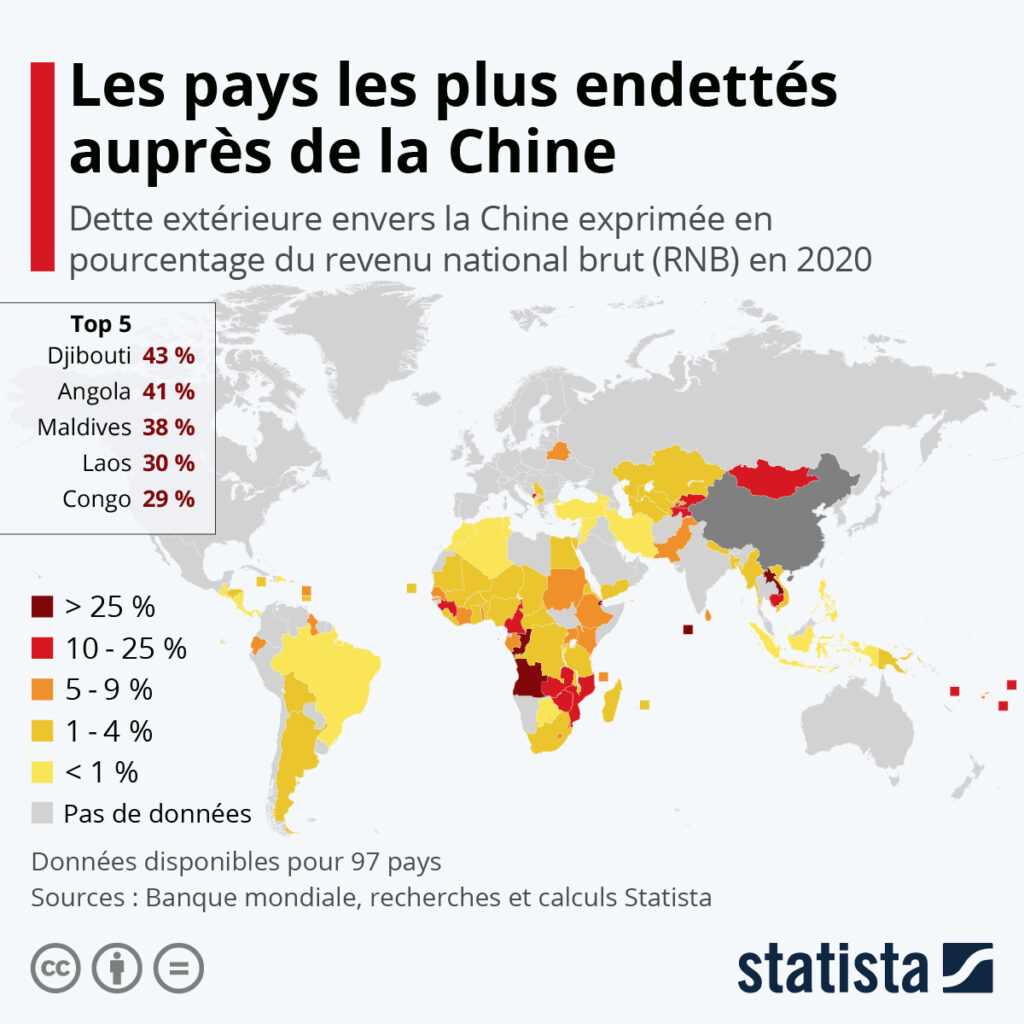

L’acquisition d’actifs stratégiques par la Chine s’effectue aussi en Europe où l’on rappellera que lors de la crise économique grecque le groupe chinois Cosco (spécialiste de la gestion des ports) est devenu actionnaire majoritaire du port du Pirée alors l’un des plus grands ports d’Europe (13).

Il serait réducteur de ne prendre que le niveau d’endettement. Affinons légèrement la discussion avec la charge d’intérêts (soit le montant des intérêts échus chaque année). La remontée des taux d’intérêt pour faire face à l’inflation apparue en 2022 et 2023 est inquiétante pour deux raisons au moins :

1. Augmentation de la charge de la dette des pays. Contracter un nouveau prêt pour l’Etat revient dorénavant à rembourser un taux d’intérêt plus élevé (le taux souverain de la France à 10 ans est de 3% fin 2023 contre 0% en 2020). Ainsi, alors que la charge de la dette de la France diminuait depuis 20 ans, voilà qu’elle remonte depuis la crise Covid. Passant de 38 milliards € en 2022 à 52 milliards € en 2023 (en Projet de Loi de Finances) soit 7% du budget.

2. Des arbitrages seront nécessaires entre l’investissement et le remboursement. Les pays qui feront défaut sur leur dette seront exposés à des risques de sous-investissement et de privatisation de leurs entreprises stratégiques. D’un autre côté, celles qui veulent éviter le défaut devront faire des choix dans le paiement de prestations sociales, des salaires des fonctionnaires, de blocage de certaines subventions, etc…

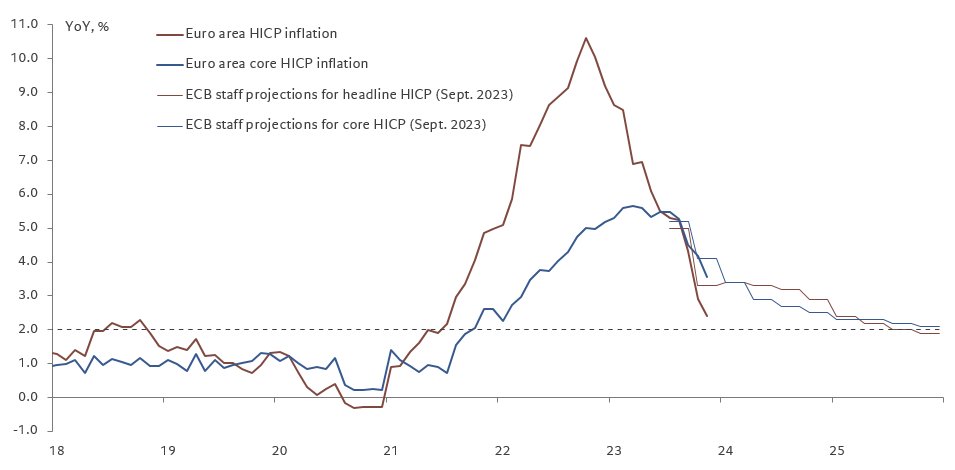

Alors qu’en 2020 la plupart des taux d’intérêt des banques centrales étaient négatifs, ils sont quasi intégralement devenus positifs en 2022. Ce graphique du PIIE montre qu’entre 2020 et 2022 la remontée des taux directeurs a été forte et rapide. Cette remontée s’effectue dans un contexte d’augmentation de l’inflation que les banques centrales souhaitent combattre. Evidemment ceci a directement une incidence sur le pouvoir d’achat des citoyens et la croissance économique mais aussi sur le coût de la dette (sujet qui nous intéresse ici).

La question de la soutenabilité des finances publiques devient alors un sujet majeur. La maitrise globale de la dette diminuera l’exposition à l’intervention étrangère et évitera des choix douloureux en matière d’investissement.

Plus tôt nous mettons fin à l’inflation plus tôt nous reviendrons à des taux d’emprunts acceptables pour les citoyens et pour les finances publiques. La résorption de l’inflation est en bonne voie. Fin 2023, l’inflation avait baissé plus que prévu par la Banque Centrale Européenne. (Via @heimbergecon)